por Kayla Young, WFAE and La Noticia

Esta historia fue publicada originalmente por WFAE y La Noticia el 17 de abril del 2023 como parte del Proyecto Race & Equity de WFAE, EQUALibrium.

A principios de este año, Yesenia Rios se mudó a su primer hogar propio, una casa de tres habitaciones en Kannapolis.

El ambiente el día de la mudanza se sintió un poco como una fiesta de vecindario. La calle se llenó de autos estacionados y docenas de personas, desde funcionarios electos hasta líderes de la iglesia, se reunieron en el patio delantero para celebrar.

Este día llegó después de años de trabajo, marcados por altibajos.

“Hace cinco años, me mudé desde Nueva York en búsqueda de un nuevo comienzo para mí y mis hijos,” le dijo Rios al público. “Me he mudado durante los últimos cinco años de un lugar a otro. Esta será la quinta vez que me muevo, y esta será la última”.

Rios forma parte de una de las tres familias que se convirtieron en propietarios este año a través de Hábitat para la Humanidad en el condado de Cabarrus, al norte de Charlotte. Para calificar, dedicó unas 250 horas de trabajo y ayudó a construir la casa con otros voluntarios de Hábitat.

Explicó en una entrevista telefónica que Hábitat le abrió el camino para lograr la estabilidad y hacerse dueña de una casa.

“Cuando llegué a este estado, las cosas se me complicaron a mi. Terminé en un refugio cristiano”, dijo Rios.

Conoció a los voluntarios de Hábitat en el refugio, lo que tenía un programa de vivienda. Así comenzó el proceso para convertirse en propietaria.

Los invitados esperan para felicitar a Yesenia Ríos, en el centro, después de recibir las llaves de su primera casa. FOTO: Kayla Young, WFAE/La Noticia

Comunidad joven y de rápido crecimiento

Lograr comprar un hogar propio era una prioridad para Rios, quien nació en Estados Unidos y creció en México. En muchos sentidos, Rios representa el futuro del mercado de compra de viviendas en el país.

Durante los próximos 20 años, se prevé que los latinos representarán la mayor parte de los nuevos compradores de vivienda en Estados Unidos, a pesar de las persistentes barreras económicas y estructurales. Eso es lo que encontraron la investigadora Jun Zhu y sus colegas del Urban Institute en Washington, D.C.

“Entre 2020 y 2040, si se habla del aumento de los propietarios de viviendas, el 70 % de los nuevos propietarios netos son hispanos”, dijo Zhu. “Este es un gran suceso.”

Los latinos son el grupo demográfico de más rápido crecimiento en Carolina del Norte y Estados Unidos, y son un grupo demográfico más joven, lo que significa que más de ellos están entrando en sus años claves para la compra de viviendas.

“Son más jóvenes. Tienen menos ingresos y riqueza. Y si hacemos la comparación del puntaje crediticio, tienen un puntaje un poco más bajo”, dijo Zhu. “Pero es el tamaño de la familia. [Tienen] familias grandes, y la mayoría de ellos viven en una familia multigeneracional. Eso es único de los hispanos”.

Terreno y precios alcanzables

Mercedes Dockery ha trabajado como agente de bienes raíces en el área de Charlotte durante los últimos siete años. Ella dice que alrededor del 90 % de sus clientes son latinos.

“Buscan mucho terreno. Les encanta tener el terreno, que no estén tan pegadas las casas”, dijo Dockery.

Eso puede significar salir de Charlotte, donde el mercado de viviendas a bajo precio es limitado. Muchos de los clientes de Dockery buscan en lugares como Monroe, Gastonia o Fort Mill.

Se encontró que solo el 3.8 % de las casas vendidas en Charlotte el año pasado se valoraba por debajo de $150,000, según la Universidad de Carolina del Norte en Charlotte. Esa cifra es un poco menos del valor de la nueva casa de Rios en Kannapolis.

Alrededor del 25 % de las ventas en Charlotte se valoraron en menos de $300,000.

Asegurar una hipoteca por menos de $150,000 puede ser difícil, dijo Tara Roche del proyecto de financiamiento de viviendas de Pew Trusts. Ella dice que la falta de acceso a hipotecas de menor valor es un problema que lleva a ciertos compradores de vivienda a explorar financiamiento alternativo, como contratos de compra de terrenos o acuerdos de alquiler con opción de compra.

“Las familias de color, hispanas e indígenas, y en geografías rurales, tienen niveles más bajos de préstamos hipotecarios y niveles más altos de financiamiento alternativo”, dijo Roche.

“Los acuerdos de financiamiento alternativos pueden conllevar mayores riesgos y costos más altos para las personas que están en camino a ser propietarios de una vivienda”.

El grupo demográfico con mayor probabilidad de usar financiamiento alternativo son los compradores latinos. Pew Trusts descubrió que el 34 % de los compradores de vivienda latinos habían utilizado financiamiento alternativo, en comparación con el 23 % de los compradores de vivienda afrodescendientes y el 19 % de los compradores de vivienda blancos, no latinos.

“Para las personas que están usando contratos de terreno, por ejemplo, no obtienen la escritura por adelantado, lo que significa que no pueden aprovechar nada del capital que se acumule en la casa a diferencia de lo que podrían hacer si tuvieran una hipoteca”, dijo Roche. “Tiene un mayor riesgo de ejecución hipotecaria o desalojo porque no tiene el título de esa casa”.

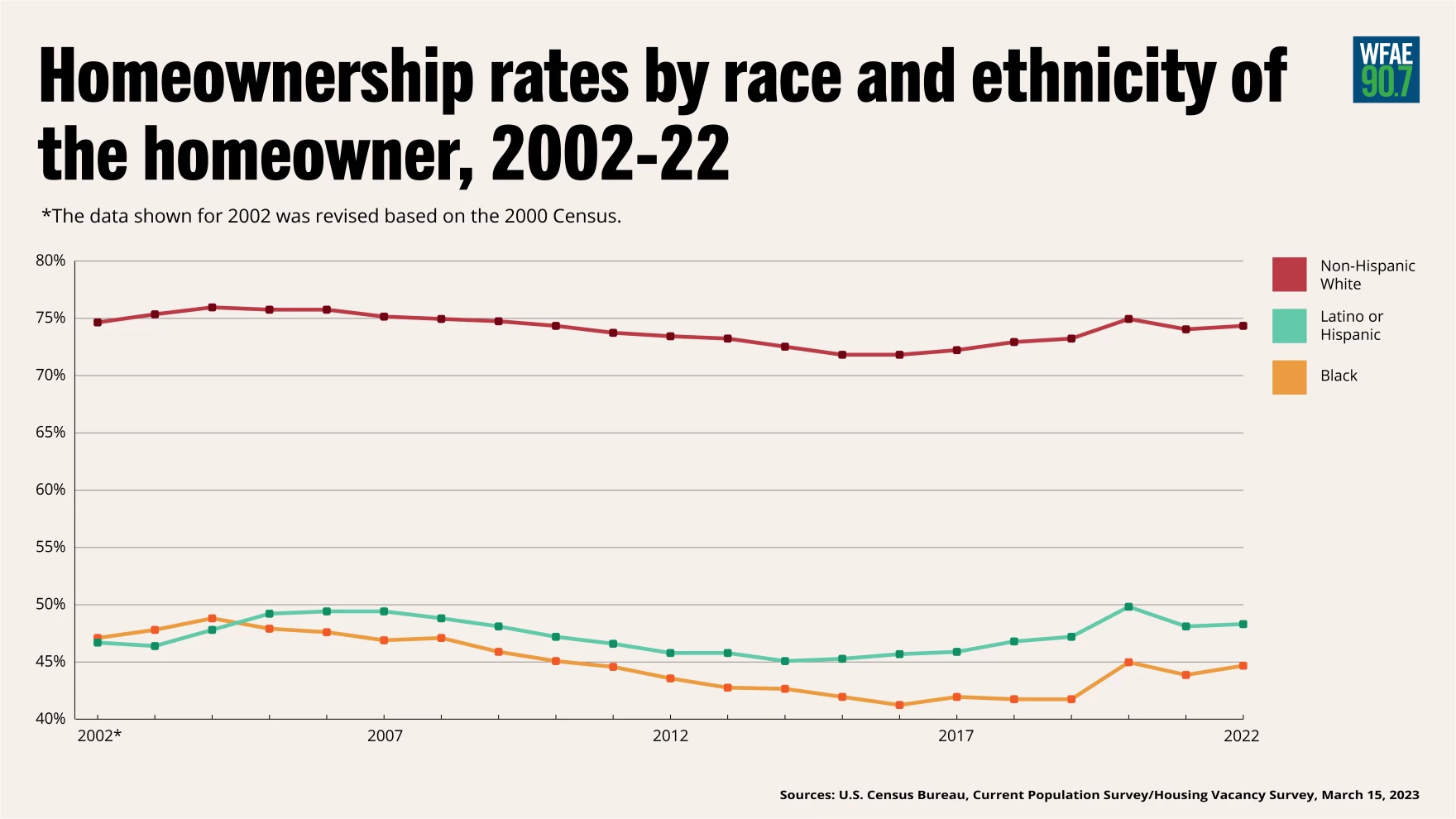

Tasas de propiedad de vivienda por raza y etnia del propietario. Imagen: Layna Hong, WFAE

Desigualdad en el mercado

Todd Hill, un investigador del Urban Institute, explica que las barreras estructurales continúan deprimiendo las tasas de propiedad de vivienda en las comunidades de color.

“Lo que hemos visto con las iniciativas de propiedad de vivienda de los afroamericanos, las comunidades marginadas y las comunidades de color, es que todavía hay una serie de políticas sistémicas e históricas que han afectado la capacidad de estas comunidades en particular para acceder al crédito y lograr la vivienda propia”, dijo Hill.

“Todavía hay un déficit de confianza que existe con la comunidad latina, con la comunidad afroamericana y otras comunidades que tradicionalmente han estado excluidas de las oportunidades de propiedad de vivienda”.

El análisis de Construction Coverage identificó una brecha del 26 % en la tasa de propiedad de vivienda entre los blancos, no latinos y las personas de color el área metropolitana de Charlotte. Esa cifra es un poco más alta que la brecha nacional del 22.3 %. Incluso con el crecimiento previsto en la compra de viviendas por parte de los latinos, no se espera que esta brecha se reduzca mucho en las próximas décadas.

Para fomentar la propiedad de vivienda sostenible, Hill dice que es necesario educar a los posibles compradores sobre sus opciones de financiación. Él dice que hay más de 2,500 programas de asistencia para el pago inicial en el país.

“Creo que realmente uno de los factores es la asesoría de vivienda. Cuando observa, por ejemplo, la capacidad de un asesor para navegar el proceso de la hipoteca, puede ayudar a generar conocimiento y confianza en el proceso de compra de una vivienda”, dijo. “Un asesor también puede ayudar en caso de barreras de idioma”.

Roche dijo que también le gustaría ver un financiamiento alternativo reconocido en el ámbito de la política, para proteger a los compradores de perder sus inversiones.

Escucha la historia original en WFAE aquí.

Esta historia es parte de ‘No puedo costear vivir aquí’ (I Can’t Afford to Live Here), un proyecto de reportaje colaborativo centrado en soluciones a la crisis de vivienda asequible en Charlotte.

WFAE y La Noticia son parte de Charlotte Journalism Collaborative (CJC), lanzada por Solutions Journalism Network con fondos de la Fundación Knight. CJC fortalece un ecosistema de noticias locales y aumenta las oportunidades de participación. Esta respaldada por una combinación de subvenciones y patrocinios locales y nacionales. Para más información, visite charlottejournalism.org.